购买方收到折让怎么做账

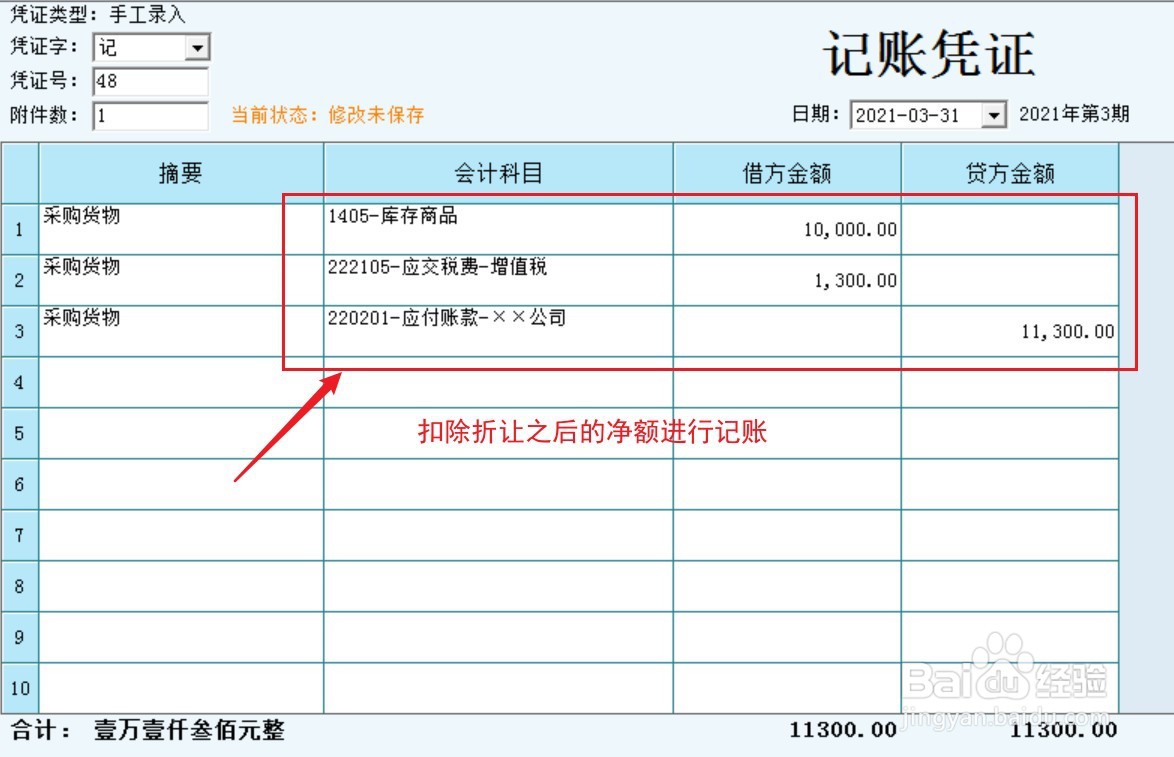

1、购买方收到折让,货物的发票尚未开具,由销售方按折让后的净额开具发票。

2、购买方直接按折让后的净额记录账务。

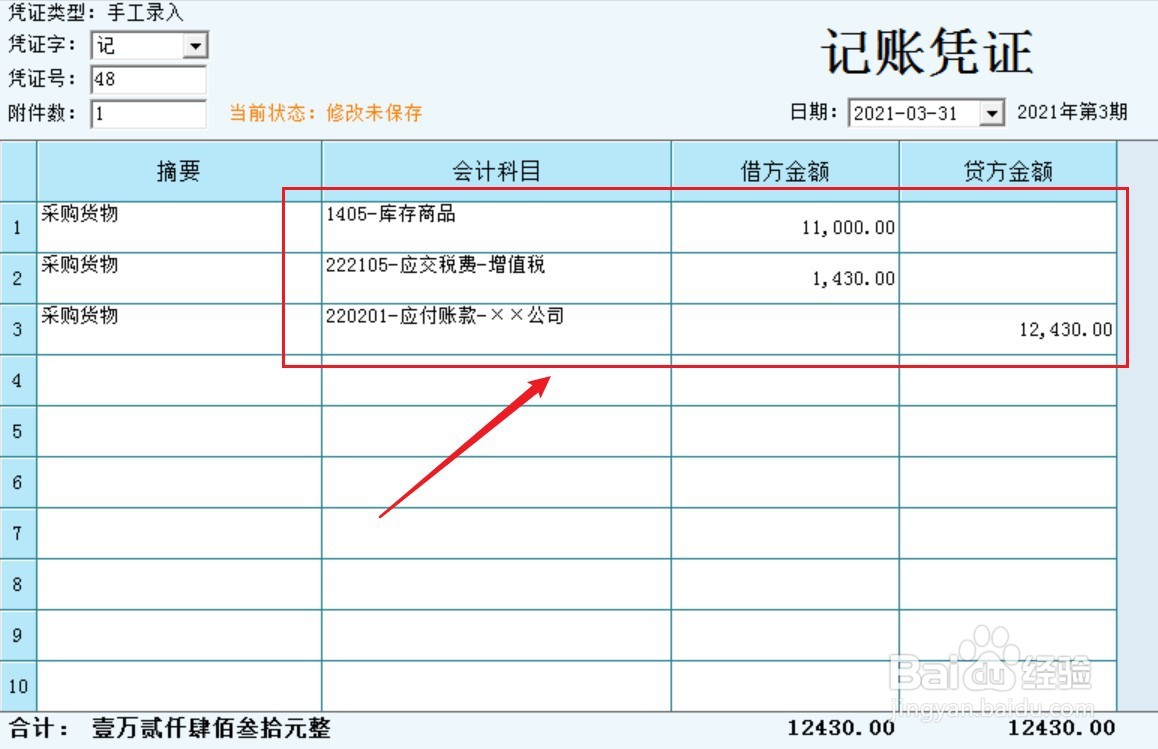

3、购买方收到折让,货物的发票已经开具,由销售方开具红字折让发票。

4、购买方依据红字发票单独对折让进行账务处理。

阅读量:184

阅读量:166

阅读量:192

阅读量:123

阅读量:117

1、购买方收到折让,货物的发票尚未开具,由销售方按折让后的净额开具发票。

2、购买方直接按折让后的净额记录账务。

3、购买方收到折让,货物的发票已经开具,由销售方开具红字折让发票。

4、购买方依据红字发票单独对折让进行账务处理。