劳务报酬如何计税个人所得税?

1、计征方法:按次计征。只有一次性收入的,以取得该项收入一次。

2、属于同一事项连续取得收入的,以1个月内取得的收入为1次。

3、计税依据:每次收入不超过4000元的,减除费用800元。每次收入在4000元以上的,减除20%的费用,其余额为应纳税所得额。

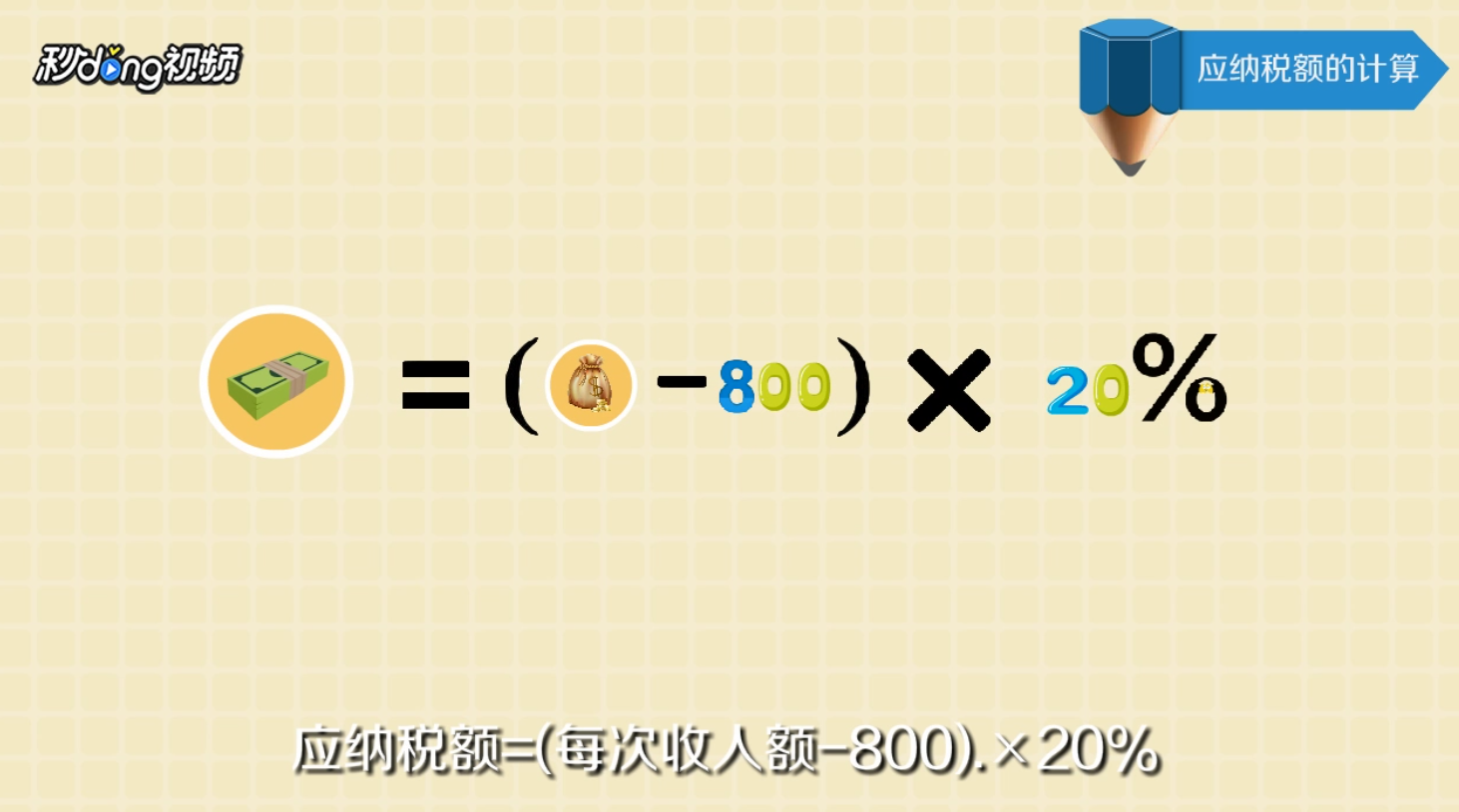

4、应纳税额的计算:每次收入不超过4000元的,应纳税额=(每次收入额-800)×20%。

5、每次收入在4000元以上的,应纳税额=每次收入额×(1-20%)×20%。

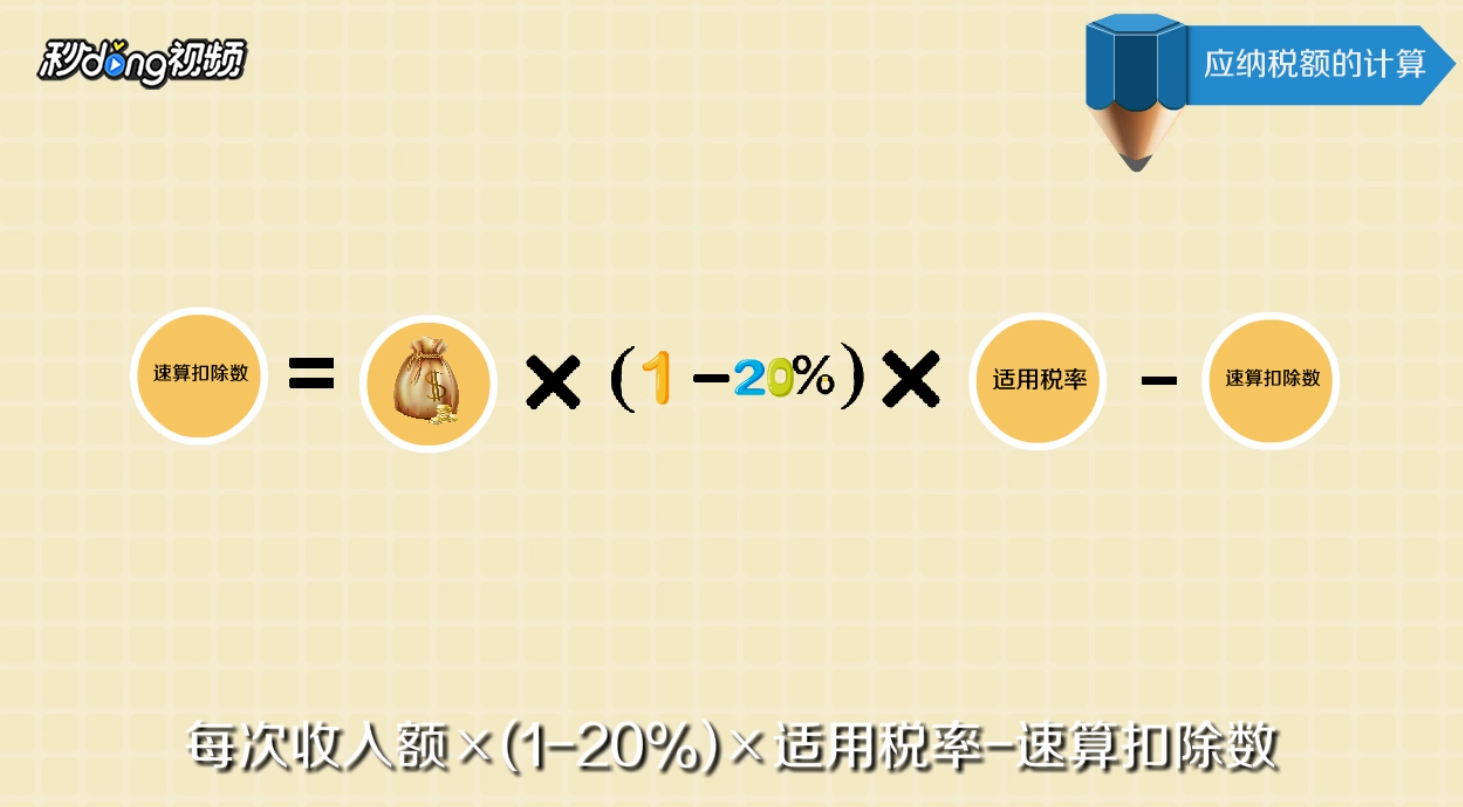

6、每次收入的应纳税所得额超过20000元的,应纳税额=应纳税所得额×适用税率。

7、速算扣除数=每次收入额×(1-20%)×适用税率-速算扣除数。