计提固定资产减值准备怎么做账

1、根据固定资产减值准备计算表,计提准备金,计入资产减值损失科目,账务处理方法如下。

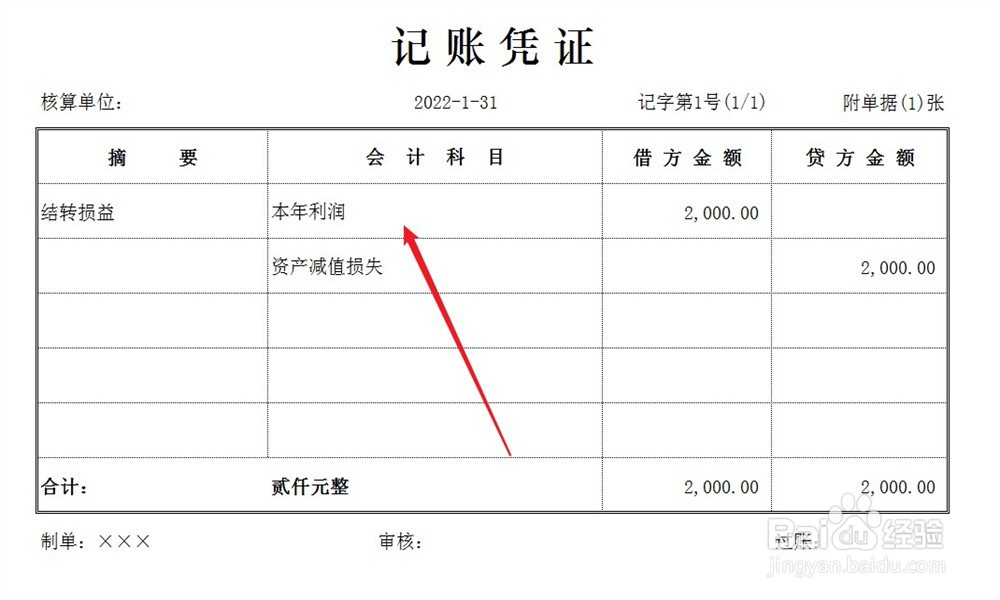

2、当期期末结账,将固定资产减值准备直接结转至企业损益,账务处理方法如下。

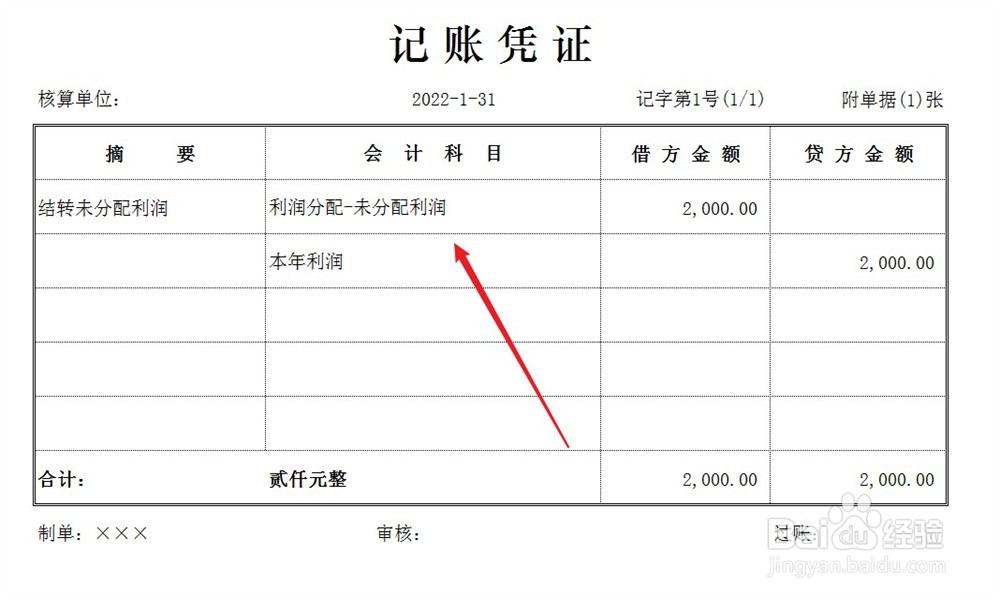

3、同时,结转未分配利润,账务处理方法如下。

阅读量:169

阅读量:155

阅读量:166

阅读量:168

阅读量:165

1、根据固定资产减值准备计算表,计提准备金,计入资产减值损失科目,账务处理方法如下。

2、当期期末结账,将固定资产减值准备直接结转至企业损益,账务处理方法如下。

3、同时,结转未分配利润,账务处理方法如下。