股东分红怎么做账务处理

1、将计提的股东分红额计入应付股东股利科目和应付股利科目。

2、将应付股东股利科目余额结转到未分配利润科目。

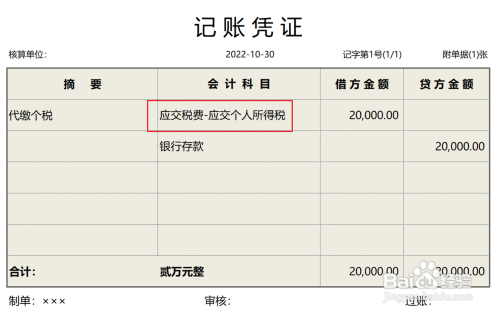

3、将实际发放的股东分红额冲销应付股利科目,同时确认需代缴的个税。

4、实际代缴个税,冲销应交税费科目。

阅读量:160

阅读量:111

阅读量:45

阅读量:81

阅读量:94

1、将计提的股东分红额计入应付股东股利科目和应付股利科目。

2、将应付股东股利科目余额结转到未分配利润科目。

3、将实际发放的股东分红额冲销应付股利科目,同时确认需代缴的个税。

4、实际代缴个税,冲销应交税费科目。