货到票未到的会计处理

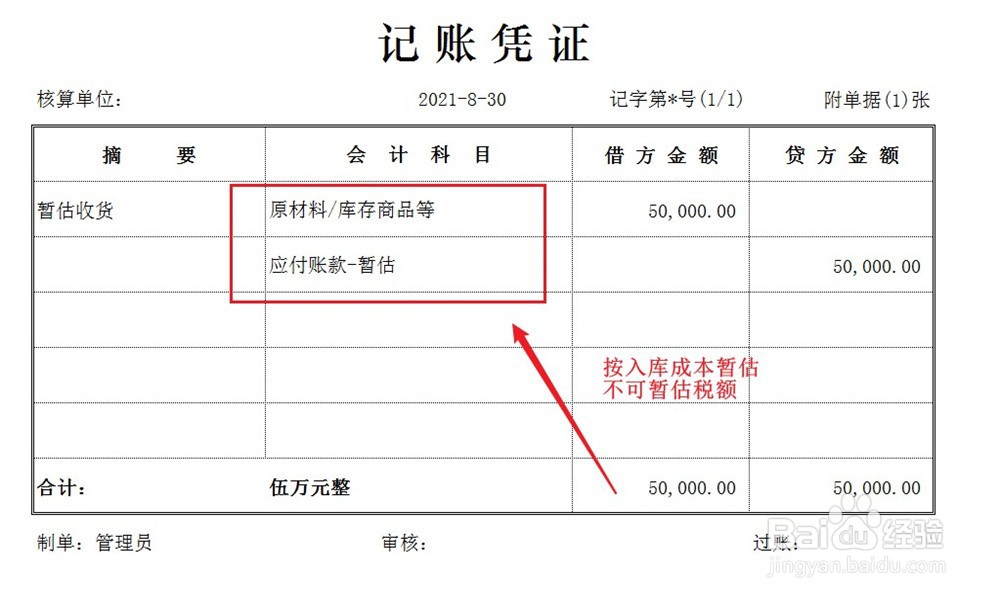

1、暂估入账:

货到票未到时,先根据货物入库成本暂估记账。注意,暂估时仅暂估货物的金额,不可暂估税额。

2、冲销暂估:

收到发票时,先将暂估入账进行红字冲回,做以下会计处理。

3、发票入账:

按照发票金额进行货物采购入账,会计处理如下。

阅读量:189

阅读量:44

阅读量:84

阅读量:162

阅读量:93

1、暂估入账:

货到票未到时,先根据货物入库成本暂估记账。注意,暂估时仅暂估货物的金额,不可暂估税额。

2、冲销暂估:

收到发票时,先将暂估入账进行红字冲回,做以下会计处理。

3、发票入账:

按照发票金额进行货物采购入账,会计处理如下。